Những cơ hội và thách thức với ngành ngân hàng trong năm 2024

(THPL) - Ngày 10/6/2024, Công ty cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) công bố danh sách Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2024, đồng thời đưa ra các phân tích về cơ hội cho sự tăng trưởng cũng như thách thức của ngành ngân hàng trong năm nay.

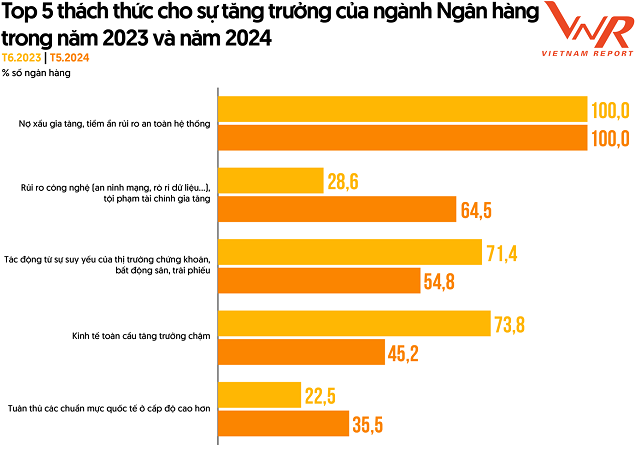

Nhóm thách thức cho sự phát triển của ngành ngân hàng

Theo Kết quả khảo sát ngành Ngân hàng được thực hiện bởi Vietnam Report trong tháng 5/2024 cho thấy, mức độ ảnh hưởng của những cú sốc trong quá khứ như rủi ro lạm phát, tác động từ suy yếu của thị trường chứng khoán, bất động sản, trái phiếu, mức tăng trưởng chậm của kinh tế toàn cầu… đã dần hạ nhiệt. Rủi ro công nghệ (an ninh mạng, rò rỉ dữ liệu…), tội phạm tài chính gia tăng, trở thành thách thức lớn thứ hai, sau Nợ xấu gia tăng, tiềm ẩn an toàn hệ thống.

Đến hết tháng 5/2024, đã có 29 NHTM công bố báo cáo tài chính quý I/2024. Thống kê cho thấy, có 10 ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3%, trong khi con số trên của quý I/2023 là 7 ngân hàng; có 21 ngân hàng có tỷ lệ nợ xấu trên 2%, trong khi quý I/2023 chỉ có 14 ngân hàng. Sau khi lập đỉnh vào quý III/2023, tỷ lệ nợ xấu đã giảm xuống 2,0% vào quý IV/2023, nhưng ngay sau đó bật tăng trở lại 2,2% vào quý I/2024. Mức biến động trên được lý giải do tín dụng được giải ngân ồ ạt vào cuối năm 2023, đưa mức tăng trưởng tín dụng cả năm lên 13,8%, trong khi mức tăng trưởng vào cuối tháng 11 chỉ vỏn vẹn 9,15%.

Xét theo chất lượng nợ, nợ nhóm 5 (nợ có khả năng mất vốn) đang chiếm tỷ trọng lớn nhất, có nhiều thời kỳ vượt trên ngưỡng 50% tổng nợ xấu. Áp lực nợ xấu của ngành Ngân hàng chưa có dấu hiệu hạ nhiệt khi nợ nhóm 2 (nợ cần chú ý) vẫn đang ở mức rất cao, và hoàn toàn có thể được ghi nhận trở thành nợ xấu trong tương lai.

Xét theo giá trị, tổng nợ xấu của 29 ngân hàng đã tăng lên 228.000 tỷ đồng, tăng 32,6% so với cùng kỳ năm 2023 và tăng 103,1% so với cùng kỳ năm 2022. Trong vòng hai năm, tổng nợ xấu của 29 ngân hàng trên đã tăng hơn gấp đôi.

Vẫn theo báo cáo của Vietnam Report, sự suy giảm chất lượng tài sản trên toàn hệ thống Ngân hàng vẫn tiếp diễn hết năm 2024 và có thể kéo dài hơn nữa. Các ngân hàng vẫn tiếp tục phải đối mặt với áp lực trích lập dự phòng rủi ro tín dụng, có thể ảnh hưởng đến mục tiêu lợi nhuận đã đề ra.

Với mức nợ xấu gia tăng nhanh, việc trích lập dự phòng đã được chú trọng hơn bao giờ hết, bởi ngay khi Thông tư 02/2023/TT-NHNN vẫn còn hiệu lực thì các ngân hàng vẫn phải trích lập dự phòng tối thiểu 50% số dư dự phòng cụ thể vào cuối năm 2023 và trích lập toàn bộ vào cuối năm 2024.

Về giá trị, tổng trích lập dự phòng cho vay khách hàng của 29 ngân hàng trên đã đạt tới gần 197.000 tỷ đồng vào quý I/2024, tăng 7,7% so với cùng kỳ năm 2023. Mức tăng trên hiện rất thấp so với tăng trưởng nợ xấu, làm cho tỷ lệ bao phủ nợ xấu của các ngân hàng liên tục giảm từ quý II/2022.

Đáng chú ý, tỷ lệ bao phủ nợ xấu đã thấp hơn 100% từ quý II/2023. Chỉ tính riêng nhóm ngân hàng có quy mô trên 1 triệu tỷ đồng, đây đều là những ngân hàng có quy mô lớn, được hỗ trợ nhiều từ nhóm khách hàng doanh nghiệp lớn và các doanh nghiệp nhà nước với dòng tiền ổn định và xếp hạng tín nhiệm cao. Nhờ vậy mà tỷ lệ bao phủ nợ xấu dù có xu hướng giảm nhưng vẫn luôn trên 160%, an toàn để phát huy lợi thế cạnh tranh, đạt được hiệu quả tốt hơn trong nửa cuối 2024 và năm 2025.

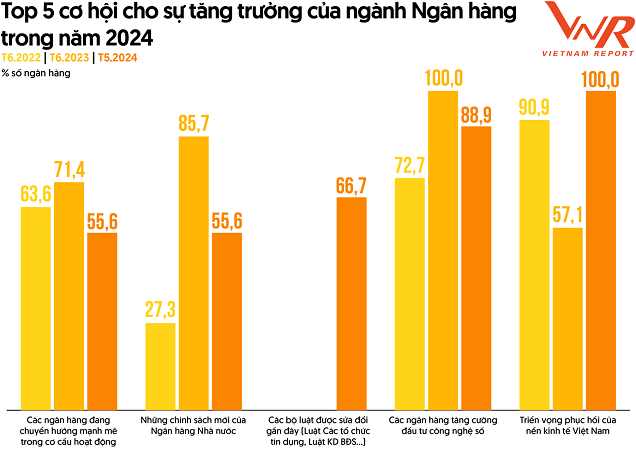

Các ngân hàng kỳ vọng mở rộng cơ hội tăng trưởng

Bên cạnh những thách thức, các ngân hàng tham gia khảo sát của Vietnam Report cũng chỉ ra top 5 cơ hội cho sự tăng trưởng của ngành năm 2024 bao gồm: Triển vọng phục hồi của nền kinh tế Việt Nam; Các ngân hàng tăng cường đầu tư công nghệ số; Các bộ luật được sửa đổi gần đây; Những chính sách mới của Ngân hàng Nhà nước; Các ngân hàng đang chuyển hướng mạnh mẽ trong cơ cấu hoạt động.

Trong đó, triển vọng phục hồi của nền kinh tế Việt Nam đang đứng đầu trong số những cơ hội cho sự tăng trưởng mà các ngân hàng lựa chọn với tỷ lệ 100%. Tăng trưởng GDP quý I/2024 đạt 5,66%, vượt kịch bản đề ra và có thể hoàn thành mục tiêu tăng trưởng cả năm 2024 từ 6-6,5%. Tỷ lệ bình chọn trên cũng cho thấy sự lạc quan hơn của các ngân hàng trước mức tăng trưởng GDP ấn tượng trong quý đầu năm.

Tiếp đến, với sự phát triển không ngừng của công nghệ thông tin, internet banking và mobile banking đã liên kết mật thiết tới hoạt động của ngân hàng. Trước những lo ngại về an toàn hệ thống, rủi ro an ninh mạng nổi cộm gần đây, ngân hàng có nền tảng công nghệ số được đầu tư bài bản, vận hành hiệu quả sẽ giúp ngân hàng hạn chế những sự cố không mong muốn, gây ảnh hưởng đến hoạt động và hình ảnh xấu trong mắt khách hàng.

Hai cơ hội tiếp theo đều liên quan tới những điều luật, quy định, chính sách của Nhà nước liên quan trực tiếp hoặc gián tiếp tới hoạt động của ngành Ngân hàng. Trong đó, một số chính sách, quy định tiêu biểu đã mang lại kết quả tích cực.

Thêm thuận lợi từ những chính sách của NHNN

Thông tư 02/2023/TT-NHNN (Thông tư 02) về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn. Thông tư 02 giúp các doanh nghiệp giảm áp lực tài chính, áp lực trả nợ và nợ xấu khi được cơ cấu lại và không phải chuyển nhóm nợ, đồng thời tiếp tục được tiếp cận vốn vay mới (do được giữ nguyên nhóm nợ), giúp doanh nghiệp, bên vay có nguồn vốn duy trì sản xuất kinh doanh và đầu tư. Nhằm đảm bảo đánh giá sát tình hình nợ và có nguồn lực xử lý nợ xấu (nếu xảy ra), các ngân hàng vẫn phải trích lập dự phòng rủi ro tín dụng bổ sung theo lộ trình (tối thiểu 50% năm 2023 và đủ 100% đến hết năm 2024), có phần bớt áp lực trích lập dự phòng rủi ro. Thông tư 02 sẽ hết hiệu lực vào cuối tháng 06/2024, tuy nhiên, để có thêm thời gian giúp các doanh nghiệp trả nợ và các ngân hàng trích lập dự phòng đầy đủ, Thông tư 02 hiện đang được NHNN đề xuất gia hạn hết năm 2024.

Văn bản số 10167/NHNN-CSTT của NHNN về việc NHNN giao toàn bộ chỉ tiêu tăng trưởng tín dụng 15% cho các NHTM ngay từ đầu năm tạo điều kiện thuận lợi cho các NHTM triển khai các sáng kiến cho vay nhằm đẩy mạnh giải ngân. Đây là bước thay đổi quan trọng trong chính sách điều hành của NHNN khi những năm trước đây, room tín dụng được NHNN chia nhiều đợt và yêu cầu các ngân hàng gửi đề nghị rồi xem xét nới room. Thay đổi trên cũng là cơ sở để các ngân hàng chủ động thiết lập kế hoạch kinh doanh dài hạn và linh hoạt hơn.

Luật Các tổ chức tín dụng năm 2024 có hiệu lực từ ngày 01/07/2024. Việc sửa đổi, bổ sung Luật Các tổ chức tín dụng là cần thiết nhằm ổn định thị trường, duy trì hoạt động lành mạnh của toàn hệ thống, tránh thao túng thị trường và gây thiệt hại nghiêm trọng. Theo đó, tỷ lệ sở hữu tối đa của các tổ chức/cá nhân đều bị giới hạn; cấp tín dụng cho một khách hàng không được vượt quá 10% vốn tự có. Ngoài ra, Luật Các tổ chức tín dụng năm 2024 tăng cường siết chặt quản lý hoạt động bancassurance - vốn đang trong gặp khó khăn do khủng hoảng niềm tin. Các ngân hàng phải thành lập công ty con, hoặc phải tạo ra liên kết, độc lập với hoạt động của NHTM, khi muốn kinh doanh chứng khoán, bảo hiểm.

Nhìn chung, trên đà phục hồi của nền kinh tế hiện nay cùng với những cải cách đang từng bước được thực hiện, ngành Ngân hàng được kỳ vọng sẽ nâng đỡ thị trường, giải ngân tín dụng, đồng hành cùng doanh nghiệp và người dân mở rộng sản xuất, kinh doanh. Tuy nhiên, bên cạnh những khó khăn vẫn đang phải đối mặt, ngành Ngân hàng cần có những giải pháp quyết liệt hơn, tận dụng tốt hơn nền tảng tài chính, xây dựng hình ảnh thương hiệu, bồi đắp thêm niềm tin khách hàng, vươn mình khẳng định vị thế, uy tín trên thị trường.

Tú Linh

Tin khác

Điều hành chính sách tiền tệ linh hoạt, khơi thông nguồn vốn hỗ trợ tăng trưởng 2 con số

Dự báo thời tiết ngày 4/8: Bắc Bộ mưa to đến rất to, có nơi trên 200 mm

Phú Quốc tăng tốc về đích APEC 2027, nhiều hạng mục bước vào giai đoạn hoàn thiện

Bộ Tài chính triển khai đồng bộ các giải pháp tài khóa hỗ trợ người dân, doanh nghiệp

Chiến lược thúc đẩy xuất khẩu nông lâm thủy sản vượt ngưỡng 74 tỷ USD

Phát triển du lịch làng nghề gắn với OCOP, nâng tầm kinh tế nông thôn

Hà Nội tăng tốc triển khai “100 ngày cao điểm” tháo gỡ điểm nghẽn chuyển đổi số

(THPL) - Hưởng ứng chiến dịch của Thành phố, các xã, phường tại Hà Nội đang quyết liệt triển khai đợt cao điểm 100 ngày thực hiện các...04/08/2026 06:38:00Lần đầu tiên tại Việt Nam - Vinmec phẫu thuật xuyên Việt hai chiều bằng robot cách xa 1.700km

(THPL)-Hà Nội, ngày 03/08/2026 – Sở Y tế Hà Nội và Sở Y tế Cần Thơ phối hợp cùng Hệ thống Y tế Vinmec công bố triển khai thành công ca phẫu...03/08/2026 17:50:00Giá xăng dầu và thực phẩm đồng loạt “hạ nhiệt” kéo CPI tháng 7 giảm 0,12%

(THPL) - Nhờ nguồn cung thực phẩm dồi dào và các đợt điều chỉnh giảm giá xăng dầu theo xu hướng thế giới, chỉ số giá tiêu dùng (CPI)...04/08/2026 06:37:00Bộ Tài chính đề xuất 8 nhóm nhiệm vụ nhằm khơi thông nguồn lực và hỗ trợ doanh nghiệp

(THPL) - Bức tranh kinh tế - xã hội Việt Nam trong 7 tháng đầu năm 2026 ghi nhận nhiều tín hiệu tích cực với sự tăng trưởng ổn định của...03/08/2026 17:41:55

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Tăng cường quảng bá sản phẩm, thương hiệu địa phương tại Hội chợ Mùa Xuân lần thứ nhất năm 2026

- Triển lãm “Đạo học ngàn năm” tôn vinh truyền thống hiếu học của dân...

- Tháo gỡ “điểm nghẽn” để ngành kim hoàn - đá quý Việt Nam cất cánh

- Vinh danh Nghệ nhân “Bàn tay vàng” và phong tặng Nghệ nhân Quốc gia