Bảo hiểm nhân thọ AIA – Khi tình và lý bị đãi ngược…

(THPL) - Không những thiếu tôn trọng khách hàng, thiếu sự thấu cảm với mất mát của gia đình người thụ hưởng, công ty TNHH bảo hiểm nhân thọ AIA (gọi tắt công ty bảo hiểm AIA) đã và đang có những bất minh trong việc từ chối hợp đồng bảo hiểm nhân thọ có hiệu lực pháp lý trước đó. Sự tin cậy mất đi và liệu đây có phải là trường hợp duy nhất?

Thương hiệu và Pháp luật đã nhận được Đơn kiến nghị của ông Trần Quang Anh (phường Tân Mai, quận Hoàng Mai, TP Hà Nội) phản ánh về việc công ty bảo hiểm AIA đã từ chối chi trả quyền lợi bảo hiểm hợp pháp của cha ông, là ông Trần Thanh Bình (SN 1971), nhân viên NH VP Bank (đối tác chiến lược của công ty bảo hiểm AIA) đã qua đời vào tháng 10/2018. Theo đó, không những thiếu sự chuyên nghiệp và tôn trọng khách hàng, công ty bảo hiểm AIA đã đưa ra những lý lẽ “thực sự bất thường”, trong khi gia đình thực sự bức xúc.

Ông Trần Quang Anh cho biết, ngày 4-10-2018 cha ông là ông Trần Thanh Bình đã ký hợp đồng bảo hiểm nhân thọ số U911149034 với công ty bảo hiểm AIA và được xác nhận có hiệu lực pháp lý bởi đại lý 1 (đại diện Hồ Ngọc Hiển MS 100666894) và đại lý 2 (đại diện VP25th-Retail&SME MS 000620477). Tuy nhiên, đến ngày 21-10-2018, ông Bình đã qua đời tại khoa cấp cứu A9 bệnh viện Bạch Mai. Nguyên nhân dẫn đến tử vong, giấy báo tử của BV Bạch Mai cấp cùng ngày, là do ngừng tuần hoàn ngoại viên.

“Ngay sau khi bố tôi qua đời, gia đình dù rất đau buồn với sự ra đi đột ngột của người thân, song vẫn hợp tác với công ty bảo hiểm AIA để cung cấp đầy đủ các giấy tờ liên quan theo yêu cầu của đại lý cấp 1 do ông Hồ Ngọc Hiển đại diện, để giải quyết thủ tục thụ hưởng bảo hiểm. Tuy nhiên, sau hơn 8 tháng, phía công ty bảo hiểm AIA hoàn toàn không có động thái chi trả quyền lợi có tính pháp lý hợp pháp. Trái lại, cả tình và lý của gia đình tôi đã bị đãi ngược bởi sự thiếu chuyên nghiệp, thiếu sự tôn trọng và những lý lẽ không tưởng sau đó”, ông Trần Quang Anh bức xúc cho biết.

Cụ thể, ngày 28-6-2019, công ty bảo hiểm AIA (đại diện là ông Lê Văn Tú và ông Đinh Hải Lưu) đã có buổi làm việc với gia đình ông Trần Quang Anh, tại 241 Xuân Thủy, quận Cầu Giấy, Hà Nội. Tại đây, thay vì chia sớt những mất mát của gia đình và lý giải sự chậm chễ kéo dài, nhân viên được ủy quyền đã “gửi tới” những lời lẽ thiếu đúng mực ngay khi gặp mặt như “hợp đồng mới mua, bảo hiểm không chi trả” hay “có bệnh hiểm nghèo không thông báo” hay “có khiếu nại cũng chỉ thế thôi”, vân...vân. Đồng thời, “tính pháp lý” duy nhất để công ty bảo hiểm AIA từ chối thanh toán quyền lợi hợp pháp cho người được thụ hưởng là ông Trần Thanh Bình “bị bệnh cao huyết áp và tiểu đường trước khi tham gia bảo hiểm”. Thậm chí trước những búc xúc của gia đình đòi hỏi tính cơ sở pháp lý của sự từ chối, bản thân những người đại diện (những người không hề xuất trình giấy tờ chứng minh thân phận), đã thờ ơ và mặc nhiên phán xét kể cả khi lý lẽ đó mới chỉ từ một phía. “Từ chối hợp đồng là đúng”, lời lẽ ngắn gọn đã vượt trên những đau đơn và mất mát!

Có lẽ với người đã khuất như ông Trần Thanh Bình, hay với NH VP Bank, đối tác chiến lược của công ty bảo hiểm AIA, nơi ông Bình đã cống hiến hơn 15 năm công tác, lẽ dĩ tất “phần âm” ấy dù thế nào cũng chưa thỏa đáng. Đáng nói hơn, phần “trần gian” đã và đang bị đảo lộn và đãi ngược. Bản thân, văn bản được coi là “chính thống” nhất là thư phúc đáp từ chối chi trả quyền lợi bảo hiểm, do ông Nguyễn Ngọc Huy, giám đốc Nghiệp vụ công ty bảo hiểm AIA ký ngày 4-7-2019 cũng không hề có đóng dấu xác nhận danh phận. Đây cũng là nội dung chính tại buổi làm việc thứ hai, cũng ngày 4-7-2019, sau đơn đề nghị của ông Trần Quang Anh yêu cầu công ty bảo hiểm AIA và các cơ quan chức năng vào cuộc làm rõ “lý” khi đã không còn “tình”.

Theo đó, Thư phúc đáp từ chối chi trả quyền lợi bảo hiểm (không đóng dấu) có ghi rõ, trong quá trình thu tập thông tin được biết, người được bảo hiểm Trần Thanh Bình đã khám và điều trị 3 lần tại bệnh viên đa khoa quốc tế Vinmec từ tháng 1-2015 đến tháng 12-2015 với chuẩn đoán Tăng huyết áp/ rối loạn lipid máu/ tăng axit uric và theo dõi bệnh gút cấp/ rối loạn lipid máu/ tăng huyết áp. Tuy nhiên, khi lập hồ sơ bảo hiểm ngày 4-10-2018, ông Trần Thanh Bình đã không cung cấp cho công ty bảo hiểm AIA những thông tin “quan trọng trên”. Bản thân ông Bình đã trả lời không cho câu hỏi số 13 là: “ông bà đã từng mắc phải hay được khám, xét nghiệm, chuẩn đoán, điều trị bất cứ bệnh nào dưới đây: Tăng mỡ máu, cao huyết áp, bệnh mạch vành, rối loạn nhịp tim, bệnh van tim, vàng da, tăng men gan…” Chính vì sự “gian dối ấy – PV”, công ty bảo hiểm AIA thông báo, hợp đồng bào hiểm nhân thọ U911149034 chấm dựt hiệu lực, kể từ ngày 4-10-2018 (chính là thời điểm đã ký hợp đồng – PV)(!?).

“Sự lý giải về bệnh tăng huyết áp của bố tôi Trần Thanh Bình dẫn đến sự từ chối hợp đồng chính vào ngày bố tôi ký là phi căn cứ. Theo tìm hiểu của gia đình, được sự tư vấn của không ít bác sĩ, tăng huyết áp không là bệnh lý. Ngay trong danh mục bố tôi có đánh dấu là cao huyết áp. Tăng huyết áp không phải là cao huyết áp, khi tăng huyết áp chỉ là một trong những triệu chứng của bệnh cao huyết áp. Khi đặt câu hỏi ấy cho người đại diện công ty bảo hiểm AIA, ông Lê Văn Tú không thể trả lời và tiếp tục khẳng định, như vậy là đã quá rõ ràng”, ông Trần Quang Anh cho biết.

.png)

Theo báo cáo chương trình khám bệnh hàng năm của ngân hàng VPBank với ông Trần Thanh Bình, được cấp bởi bệnh viện đa khoa quốc tế Vinmec, thì năm 2016, 2017, 2018, ông Bình có sức khỏe hoàn toàn bình thường. Như vậy, bệnh án tăng huyết áp của ông Bình đã được điều trị ổn định. Vậy, việc dựa trên những “dấu hiệu bệnh lý” năm 2015 của công ty bảo hiểm AIA đã đủ “độ nặng” để từ chối hợp đồng thụ hưởng hoàn toàn bảo toàn về tính pháp lý? Hay sự bất minh ở đây liệu còn những căn nguyên khác? Sự từ chối hợp đồng với lý do “cố tình không trung thực” phải chăng là sự quy chụp từ một phía? Trách nhiệm thuộc cán bộ hay bản chất sự việc từ chỉ đạo của công ty bảo hiểm AIA?

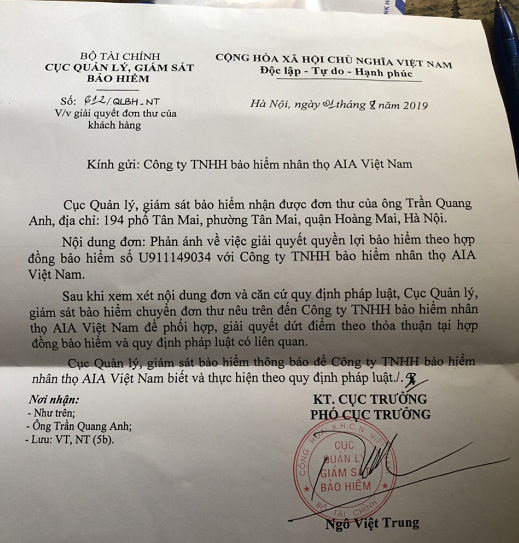

Được biết, Cục Quản lý giám sát, bảo hiểm (Bộ Tài chính) ngày 1-8-2019 đã có thông báo đề nghị công ty bảo hiểm AIA phối hợp giải quyết dứt điểm theo thỏa thuận tại hợp đồng bảo hiểm và quy định pháp luật có liên quan.

Tuy nhiên, đến nay dường như phớt lờ cơ quan chuyên môn cấp cao, công ty bảo hiểm AIA vẫn không có sự liên hệ cần thiết hay đưa ra những chứng cứ cụ thể hơn với gia đình người thụ hưởng để khẳng định sự từ chối hợp đồng của mình. Điện tử Thương hiệu và Pháp luật sẽ tiếp tục bám sát vụ việc để trả lời rõ ràng thêm theo đơn thư bạn đọc.

Tuấn Việt

Tin khác

TP. Hồ Chí Minh chuẩn bị triển khai hàng loạt cơ chế mới từ Luật Phát triển đô thị

Tiếp tục nâng cao nhận thức về vị trí, vai trò của đối ngoại Đảng, đối ngoại nhân dân

Xây dựng Điều lệ Đảng thật khoa học, dễ thực hiện và có sức sống lâu dài

VinFast Evo Lite thành xe du lịch “hot”, du khách nhìn là “kết”

Việt Nam có thêm 18 phòng thử nghiệm nông sản xuất sang Trung Quốc

Từ 1/1/2027 Việt Nam và Síp thực hiện Hiệp định tránh đánh thuế 2 lần

Làng nghề và câu chuyện “kể lại” giá trị sản phẩm

(THPL) - Lược bí làng Vạc (Hoạch Trạch-Hải Dương cũ), một sản phẩm dường như không còn “đất sống” khi công dụng lớn nhất của nó...05/08/2026 15:48:00Sản phẩm Na La Hiên, Thái Nguyên – Nâng tầm thương hiệu trên thị trường nông sản

(THPL) - “Thủ phủ na ở xứ Trà” hay “Thung lũng bạc tỷ”, đó là những miêu tả về vùng trồng na tập trung tại xã La Hiên, tỉnh Thái...05/08/2026 13:52:00Hoàn thiện "hạ tầng kỹ thuật" để xuất khẩu rau quả sang Trung Quốc bứt phá

(THPL) - Với việc nâng tổng số phòng thử nghiệm được công nhận lên 50 và sự gia tăng của các nghị định thư, ngành rau quả Việt đang...05/08/2026 11:34:10Việt Nam đặt mục tiêu làm chủ 10 công nghệ lõi vào năm 2030

(THPL) - Ngày 4/8/2026, Phó Thủ tướng Chính phủ Hồ Quốc Dũng đã ký Quyết định số 1483/QĐ-TTg phê duyệt Đề án “Phát triển hệ thống các...05/08/2026 10:57:57

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Tăng cường quảng bá sản phẩm, thương hiệu địa phương tại Hội chợ Mùa Xuân lần thứ nhất năm 2026

- Triển lãm “Đạo học ngàn năm” tôn vinh truyền thống hiếu học của dân...

- Tháo gỡ “điểm nghẽn” để ngành kim hoàn - đá quý Việt Nam cất cánh

- Vinh danh Nghệ nhân “Bàn tay vàng” và phong tặng Nghệ nhân Quốc gia

Ng quỳnh đạo

Bảo hiểm không sai, chỉ có đại lý tư vấn không đến nơi đến chốn nên thành ra thế này. Nếu khách hàng khai trong 5 năm qua tôi đã đi khám và điều trị bệnh huyết áp thì chắc chắn bảo hiểm sẽ từ chối bảo vệ các bệnh lý liên quan đến tim mạnh và tuần hoàn. Thậm chỉ khách hàng sẽ bị từ chối ko ký hđ luôn.

Học

AIA quá vô trách nhiệm.

Phượng

Không trung thực tuyệt đối khi khai bệnh đó là lý do ko chi trả quyền lợi bảo hiểm là đúng mà, có thể người mua chưa hiểu hết điều khoản bảo hiểm nên mới sảy ra chuyện này

Đức hoài

Mình đang định mua BH của đơn vị này. Nhưng sau khi đọc ttin này thì thôi. Đây có lẽ là vấn đề nhức nhối nhất khi tham gia BHNT.