Lãi suất ngân hàng giảm, thời điểm “vàng” mua nhà cận Tết?

(THPL) - Trong những ngày đầu năm 2024, nhiều ngân hàng đã giảm lãi suất cho vay mua nhà từ 1 - 2%/năm so với thời điểm cuối năm ngoái.

Sau khi được giao chỉ tiêu tín dụng từ đầu năm, các ngân hàng đã hạ lãi suất cho vay với mức lãi suất thấp, tạo điều kiện vay vốn cho khách hàng cũng như doanh nghiệp bất động sản.

Lãi suất giảm

Theo đó, lãi suất cho vay mua nhà tại các ngân hàng thuộc nhóm Big 4 đều giảm 1 - 1,5% so với cuối năm ngoái, còn nếu so với cùng kỳ năm 2023, mức lãi vay hiện thấp hơn 2 - 3%.

Cụ thể, Agribank áp dụng mức lãi suất ưu đãi là 7%/năm từ ngày 1/1/2024 cho các khoản vay trung hạn và dài hạn. Thời gian áp dụng mức lãi suất vay ưu đãi này kéo dài từ 12 - 24 tháng. Đây là mức lãi suất cho vay mua nhà cao nhất nhóm ngành big 4.

Tại Vietcombank, lãi suất cho vay có thời hạn 18 tháng đầu là 6,7%/năm. Sau đó, mức lãi suất sẽ tăng lên lần lượt 6,8%/năm (2 năm tiếp theo), 7,5% (3 năm), 9,5% (5 năm), 10,5% (7 năm). Sau 10 năm, lãi suất cố định tại ngân hàng này sẽ là 11%/năm.

Khi kết thúc thời gian ưu đãi, lãi suất cho vay sẽ được tính dựa trên lãi suất tiết kiệm 12 tháng cộng với biên độ 3,5%. Tuy nhiên, các điều kiện kèm theo của ngân hàng này thường bao gồm lãi suất thả nổi không thấp hơn mức lãi suất tối thiểu áp dụng tại ngân hàng trong từng giai đoạn thời gian.

Ngoài ra, tại VietinBank và BIDV áp dụng lãi suất cho vay mua nhà trong thời gian ưu đãi lãi suất một năm đầu còn 6,4% - 6,7%/năm.

Trong khi đó, các nhóm ngân hàng thương mại cổ phần, mức lãi suất cho vay mua nhà dao động trong khoảng 5,9 - 10,5%/năm. Khi hết thời gian được hưởng lãi suất ưu đãi, khoản vay sẽ phải chịu mức lãi suất thả nổi, rơi vào khoảng 11 - 13%/năm.

Liên quan đến vấn đề này, ông Ngô Minh Sang - Giám đốc khối khách hàng cá nhân BVBank cho biết, mỗi ngân hàng hiện đều có khách hàng và có gói tín dụng ưu đãi với từng nhóm ưu tiên. Việc nắm bắt nhu cầu cuối năm là thời điểm nhiều người tìm nguồn vốn với tâm lý "đầu năm mua đất, cuối năm mua nhà", do vậy ngân hàng đã đưa ra mức ưu đãi lớn để hút khách hàng. Ngoài ra, ngân hàng cũng luôn cập nhật điều chỉnh lãi suất vay, với các điều kiện đảm bảo cạnh tranh và duy trì ổn định năng lực bán…

Cần giảm giá nhà

Thông tin về mức lãi suất giảm được xem là tín hiệu tích cực đối với thị trường bất động sản. Dù vậy, theo các chuyên gia, người dân vẫn khó sở hữu được nhà. Bởi lẽ, giá chung cư hiện nay tăng phi mã khiến mức lãi suất cho vay giảm cũng không đủ “bù đắp” mức chênh lệch tăng của giá nhà.

Bên cạnh đó là mức lãi suất thả nổi cũng là một trong những rào cản khiến người dân có nhu cầu thực mang tâm lý e ngại không đủ khả năng “gánh nợ” nếu dùng đòn bẩy tài chính để mua nhà.

Trước tình trạng trên, theo Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh, hai thách thức đối với thị trường bất động sản trong năm 2024 là sự bất hợp lý trong cơ cấu sản phẩm và giá thành sản phẩm.

Từ đầu năm 2024, Thủ tướng Chính phủ đã yêu cầu Bộ Xây dựng hướng dẫn các doanh nghiệp bất động sản cơ cấu lại các phân khúc, hạ giá thành sản phẩm. Đưa râ giải pháp phù hợp, kịp thời, hiệu quả việc cơ cấu lại phân khúc cho người có nhu cầu thực, nhà ở xã hội, nhà ở công nhân và người có thu nhập thấp.

Để thị trường bất động sản tốt hơn, Thứ trưởng Nguyễn Văn Sinh cho rằng, các doanh nghiệp bất động sản cũng cần thực hiện các giải pháp tiết kiệm, tiết giảm chi phí để giảm giá thành sản phẩm, cơ cấu sản phẩm theo nhu cầu thực tế của người dân, vừa túi tiền.

Để có thể kéo giảm giá nhà, ông Nguyễn Văn Đính - Chủ tịch VARS cho biết, doanh nghiệp địa ốc cần chủ động rà soát lại danh mục dự án đầu tư, bán một phần hoặc toàn bộ dự án không phù hợp với nguồn lực hiện tại, chủ động cơ cấu nợ và lên phương án dòng tiền.

Cùng với đó, doanh nghiệp cũng cần tập trung nguồn vốn vào các dự án đảm bảo pháp lý, có phương án vay vốn khả thi, có khả năng hoàn thành sớm, dễ thanh khoản để gián tiếp giảm giá bất động sản. Với các dự án mới trong giai đoạn nghiên cứu, cần chủ động định hướng sang phân khúc giá bình dân để đảm bảo khả năng hấp thụ khi đưa sản phẩm ra thị trường.

Minh Châu (TH)

Tin khác

Xây dựng Điều lệ Đảng thật khoa học, dễ thực hiện và có sức sống lâu dài

VinFast Evo Lite thành xe du lịch “hot”, du khách nhìn là “kết”

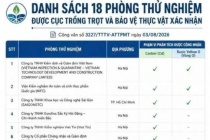

Việt Nam có thêm 18 phòng thử nghiệm nông sản xuất sang Trung Quốc

Từ 1/1/2027 Việt Nam và Síp thực hiện Hiệp định tránh đánh thuế 2 lần

Làng nghề và câu chuyện “kể lại” giá trị sản phẩm

Sản phẩm Na La Hiên, Thái Nguyên – Nâng tầm thương hiệu trên thị trường nông sản

Hoàn thiện "hạ tầng kỹ thuật" để xuất khẩu rau quả sang Trung Quốc bứt phá

(THPL) - Với việc nâng tổng số phòng thử nghiệm được công nhận lên 50 và sự gia tăng của các nghị định thư, ngành rau quả Việt đang...05/08/2026 11:34:10Việt Nam đặt mục tiêu làm chủ 10 công nghệ lõi vào năm 2030

(THPL) - Ngày 4/8/2026, Phó Thủ tướng Chính phủ Hồ Quốc Dũng đã ký Quyết định số 1483/QĐ-TTg phê duyệt Đề án “Phát triển hệ thống các...05/08/2026 10:57:57Thanh Hóa: Nước suối Xủ chuyển màu bất thường, địa phương đề nghị xác định nguyên nhân

(THPL) - Sau khi tiếp nhận phản ánh từ người dân địa phương UBND xã Thạch Quảng, tỉnh Thanh Hóa vừa có báo cáo gửi Chủ tịch UBND tỉnh và...05/08/2026 14:38:13Gian lận điểm thi, 328 thí sinh chuyên Tuyên Quang phải thi lại tất cả các môn

(THPL) - Bộ GD&ĐT cho biết, căn cứ kết quả điều tra ban đầu của cơ quan chức năng Bộ Công an và Quy chế thi tốt nghiệp THPT hiện hành cũng như...05/08/2026 14:24:08

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Tăng cường quảng bá sản phẩm, thương hiệu địa phương tại Hội chợ Mùa Xuân lần thứ nhất năm 2026

- Triển lãm “Đạo học ngàn năm” tôn vinh truyền thống hiếu học của dân...

- Tháo gỡ “điểm nghẽn” để ngành kim hoàn - đá quý Việt Nam cất cánh

- Vinh danh Nghệ nhân “Bàn tay vàng” và phong tặng Nghệ nhân Quốc gia