Tạo “cú hích” cho phát triển kinh tế tư nhân bằng chính sách ưu đãi thuế

(THPL) - Chính phủ vừa ban hành Nghị định số 20/2026/NĐ-CP, quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 ngày 17/5/2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân. Văn bản này là mảnh ghép pháp lý quan trọng để triển khai chính sách ưu đãi thuế rộng hơn, hỗ trợ thiết thực cho doanh nghiệp, đặc biệt là khởi nghiệp sáng tạo, doanh nghiệp nhỏ và vừa (SMEs) và các nhà đầu tư trong nước.

Kinh tế tư nhân chiếm tỷ trọng ngày càng lớn trong nền kinh tế Việt Nam, đóng góp mạnh mẽ vào tăng trưởng GDP, tạo việc làm và thúc đẩy đổi mới sáng tạo. Tuy nhiên, để khu vực này thực sự trở thành động lực chính của nền kinh tế, việc tháo gỡ các rào cản chi phí đầu vào, trong đó có chi phí thuế, là một bước đi cấp thiết.

Nghị quyết số 198/2025/QH15 được Quốc hội thông qua đã đặt ra những cơ chế ưu tiên về thuế, đất đai, tín dụng và thủ tục hành chính để tạo môi trường thuận lợi hơn cho khu vực tư nhân cạnh tranh và phát triển.

Các chính sách ưu đãi thuế theo Nghị định 20/2026/NĐ-CP

1. Miễn, giảm thuế thu nhập doanh nghiệp (CIT)

a. Đối với doanh nghiệp khởi nghiệp sáng tạo và quỹ đầu tư

-

Doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp và các tổ chức trung gian hỗ trợ đổi mới sáng tạo có thu nhập từ hoạt động này sẽ được miễn thuế thu nhập doanh nghiệp trong 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo.

-

Thời gian miễn, giảm thuế được tính liên tục từ năm đầu tiên có thu nhập chịu thuế từ hoạt động sáng tạo. Trong trường hợp không phát sinh thu nhập chịu thuế trong 3 năm đầu, ưu đãi này sẽ tính từ năm thứ tư.

b. Đối với doanh nghiệp nhỏ và vừa mới thành lập

-

Doanh nghiệp nhỏ và vừa (SME) đăng ký kinh doanh lần đầu sẽ được miễn thuế thu nhập doanh nghiệp trong 03 năm kể từ ngày cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

-

Tuy nhiên, các doanh nghiệp thành lập mới từ các hình thức tái cấu trúc (sáp nhập, chia tách, chuyển đổi chủ sở hữu…) sẽ không được áp dụng ưu đãi này nếu người đại diện pháp luật đã từng kinh doanh.

c. Miễn thuế thu nhập từ chuyển nhượng vốn đối với startup

-

Doanh nghiệp có thu nhập từ chuyển nhượng cổ phần, phần vốn góp và các quyền liên quan vào doanh nghiệp khởi nghiệp sáng tạo sẽ được miễn thuế thu nhập doanh nghiệp đối với khoản thu nhập này.

2. Miễn, giảm thuế thu nhập cá nhân (PIT)

a. Cá nhân đầu tư vào khởi nghiệp sáng tạo

-

Thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo được miễn thuế thu nhập cá nhân.

-

Điều kiện và phạm vi của khoản thu nhập này được quy định rõ trong Nghị định nhằm khuyến khích dòng vốn đầu tư vào các doanh nghiệp đổi mới sáng tạo.

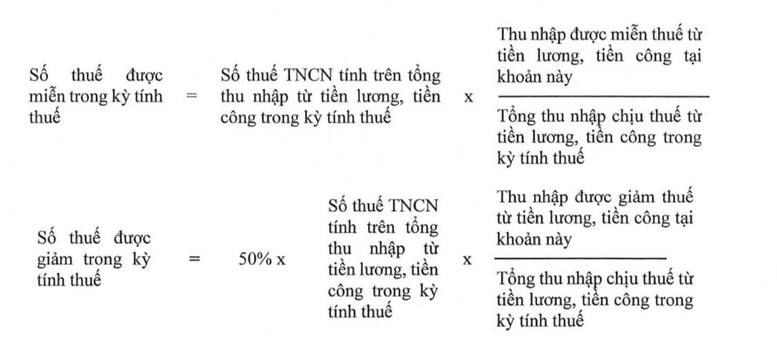

b. Cá nhân chuyên gia, nhà khoa học làm việc tại doanh nghiệp sáng tạo

-

Chuyên gia, nhà khoa học có thu nhập từ tiền lương, tiền công tại doanh nghiệp khởi nghiệp sáng tạo, trung tâm R&D hoặc tổ chức hỗ trợ khởi nghiệp sáng tạo được miễn thuế trong 24 tháng đầu và giảm 50% trong 48 tháng tiếp theo đối với khoản thu nhập này.

-

Các ưu đãi về thuế thu nhập doanh nghiệp và thu nhập cá nhân quy định tại Nghị định có hiệu lực thi hành kể từ ngày 15/01/2026 và áp dụng cho kỳ tính thuế năm 2025, tương ứng với thời điểm Nghị quyết số 198/2025/QH15 có hiệu lực.

-

Có thể khẳng định, ưu đãi thuế không chỉ là công cụ tài chính, mà còn là thông điệp chính sách rõ ràng: kinh tế tư nhân được đặt ở vị trí trung tâm của chiến lược phát triển, là động lực quan trọng cho tăng trưởng nhanh và bền vững trong giai đoạn tới.

-

Từ năm 2025, Việt Nam đã từng bước mở rộng các ưu đãi thuế cho doanh nghiệp:

-

Ưu đãi thuế thu nhập doanh nghiệp kéo dài ba năm cho SMEs mới thành lập, cùng các cơ chế hỗ trợ tài chính, tín dụng.

-

Mở rộng các chế độ ưu đãi theo cam kết quốc tế cho dự án công nghệ cao, tài chính quốc tế tại Việt Nam.

Những sửa đổi này không chỉ giảm chi phí trực tiếp cho doanh nghiệp mà còn giúp cải thiện môi trường đầu tư kinh doanh, nâng cao năng lực cạnh tranh khu vực tư nhân so với khối FDI và doanh nghiệp Nhà nước.

-

Việc Chính phủ ban hành Nghị định số 20/2026/NĐ-CP chi tiết hoá ưu đãi thuế là bước tiến quan trọng trong chính sách phát triển kinh tế tư nhân tại Việt Nam. Những ưu đãi này không chỉ có giá trị về mặt tài chính cho doanh nghiệp mới và khởi nghiệp sáng tạo mà còn thể hiện cam kết của Nhà nước trong việc tạo lập môi trường thuận lợi để khu vực tư nhân phát triển bền vững, đổi mới sáng tạo và tham gia sâu rộng hơn vào chuỗi giá trị toàn cầu.

PV

Tin khác

Freedom Open II – Xứng tầm một giải Pickleball chuyên nghiệp

Vinmec dẫn đầu mức độ hài lòng về chăm sóc sau điều trị tại Việt Nam

Từ hoài nghi đến đầu tư một lúc7 chiếc VF 3: Hành trình “chuyển xanh” ngoạn mục của doanh nhân ngành du lịch

Bộ Chính trị ban hành Nghị quyết về công tác người Việt Nam ở nước ngoài

Thu hút FDI chất lượng cao để hoàn thành mục tiêu tăng trưởng hai con số

Làng nghề Chuyên Mỹ và hành trình đưa tinh hoa thủ công Việt ra thế giới

Ngành gỗ cần chuyển đổi xanh và hội nhập bền vững để nâng cao năng lực cạnh tranh

(THPL) - Trong bối cảnh thị trường quốc tế ngày càng khắt khe với các tiêu chuẩn môi trường, ngành gỗ Việt Nam đang đứng trước bước...04/08/2026 15:46:05Giáo viên học ứng dụng AI áp dụng vào giảng dạy

(THPL) - Sáng 4/8, hiệu trưởng, giáo viên tiếng Anh các trường mầm non, tiểu học, THCS, THPT trên địa bàn TPHCM đã được các chuyên gia đến...04/08/2026 14:37:39Công nghiệp chế biến, chế tạo trở thành động lực tăng trưởng chính của nền kinh tế

(THPL) - Bức tranh kinh tế Việt Nam trong 7 tháng qua ghi nhận những điểm sáng rực rỡ. Động lực tăng trưởng chủ yếu vẫn đến từ ngành công...04/08/2026 15:14:27Kinh tế TP.HCM bứt phá, thu hút gần 10 tỷ USD vốn FDI sau 7 tháng

(THPL) - Với tổng vốn FDI thu hút đạt hơn 9,8 tỷ USD, tăng trưởng 144,5% so với cùng kỳ, TP.HCM đang khẳng định sức hút mạnh mẽ của một môi...04/08/2026 15:46:42

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Tăng cường quảng bá sản phẩm, thương hiệu địa phương tại Hội chợ Mùa Xuân lần thứ nhất năm 2026

- Triển lãm “Đạo học ngàn năm” tôn vinh truyền thống hiếu học của dân...

- Tháo gỡ “điểm nghẽn” để ngành kim hoàn - đá quý Việt Nam cất cánh

- Vinh danh Nghệ nhân “Bàn tay vàng” và phong tặng Nghệ nhân Quốc gia