Những điểm cần lưu ý khi tham gia bảo hiểm nhân thọ

(THPL) - Những ngày gần đây, dư luận đang hết sức quan tâm tới việc tham gia bảo hiểm nhân thọ. Có những người đã và đang tham gia rồi thì lo lắng, bất an về hợp đồng bảo hiểm của mình.

Bảo hiểm nhân thọ (BHNT) là sản phẩm của các công ty bảo hiểm nhằm bảo vệ con người trước những rủi ro liên quan đến sức khỏe, thân thể, tính mạng. Đơn giản là người tham gia thỏa thuận và ký kết hợp đồng bảo hiểm với công ty bảo hiểm về việc sẽ đóng đúng những khoản phí đều đặn vào quỹ dự trữ tài chính do công ty bảo hiểm quản lý để được chi trả số tiền nhất định khi không may gặp rủi ro hoặc đến thời điểm đáo hạn.

Mục đích chính của BHNT là bảo vệ trước những rủi ro chứ không phải tiết kiệm sinh lời, chính vì vậy, bạn không nên so sánh giữa bảo hiểm và gửi tiết kiệm hay mua bảo hiểm dưới góc độ sinh lời. Thay vào đó, bạn hãy xác định rõ nhu cầu của mình để lựa chọn giữa bảo hiểm bảo vệ rủi ro và tiết kiệm sinh lời một cách đúng đắn nhất qua các quyền lợi bảo hiểm.

Hiện nay còn có nhiều người chưa thực sự hiểu đúng về sản phẩm cũng như quyền lợi bảo hiểm nên đã gây ra những nhầm lẫn không đáng có và dưới đây là một số những điểm cần lưu ý khi tham gia BHNT:

1. Khi tham gia hợp đồng bảo hiểm nên tham gia qua kênh đại lý để được chăm sóc và phục vụ tốt nhất; chọn tư vấn viên có kiến thức hiểu biết, có tâm và tận tình. Đừng ham hố cắt xén hoa hồng; cắt xén hoa hồng là cắt xén trách nhiệm, sự hỗ trợ với chính hợp đồng của mình. Đây cũng là yêu cầu đối với các công ty bảo hiểm; tuyển chọn, đào tạo các đại lý, tư vấn viên kỹ càng; thường xuyên nâng cao nghiệp vụ, trình độ, phẩm chất của tư vấn viên.

2. Đọc rõ các điều khoản khi tham gia hợp đồng, đặc biệt là những điều khoản loại trừ,tức là những trường hợp công ty bảo hiểm sẽ không chi trả nếu như có sự kiện bảo hiểm xảy ra. Không phải cứ mua bảo hiểm là bệnh gì cũng chi trả.

3. Tham gia bảo hiểm là đề phòng rủi ro, đừng “quá” quan tâm đến lỗ lãi. Bảo hiểm là kế hoạch lâu dài ít nhất là 10 năm. Cẩn trọng với tư vấn nào tư vấn thời gian đóng phí ngắn, lãi suất cao, thích rút lúc nào thì rút.

4. Kê khai trung thực bệnh có sẵn, kể cả bệnh nhẹ hay bệnh nặng, có dùng bảo hiểm y tế hay là không. Đây là điểm vô cùng quan trọng, vì nếu kê khai không trung thực ngay từ đầu thì mọi quyền lợi đều là vô nghĩa nếu công ty bảo hiểm điều tra ra. Công ty có thể hủy hợp đồng hoặc ko chi trả quyền lợi cho cả những bệnh trước đó không hề tồn tại ( đây là luật kinh doanh bảo hiểm do Bộ tài chính quy định)

5. Khách hàng có thể tự đóng phí hoặc nhờ tư vấn viên đóng hộ. Nhưng lưu ý, sau khi nộp xong khoảng 1-2 hôm chưa nhận được tin nhắn thông báo nhận phí từ công ty gửi về điện thoại thì phải kiểm tra lại. Bởi cũng có những trường hợp nhờ tư vấn viên đóng hộ nhưng vì vài lý do nào đó mà việc đóng phí đó không thành công, đến khi không may quá hạn thì bên chịu thiệt thòi là bên mua bảo hiểm.

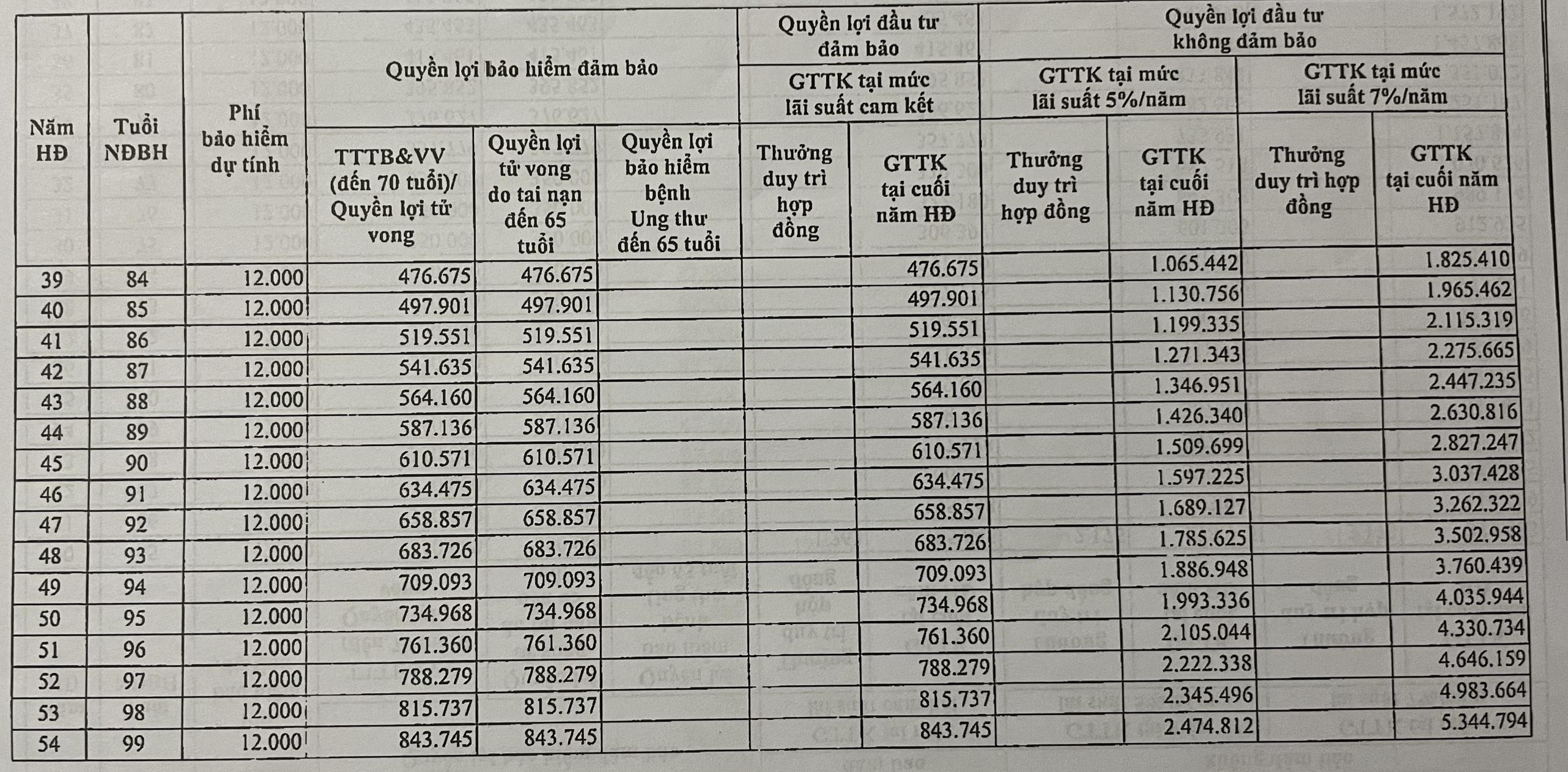

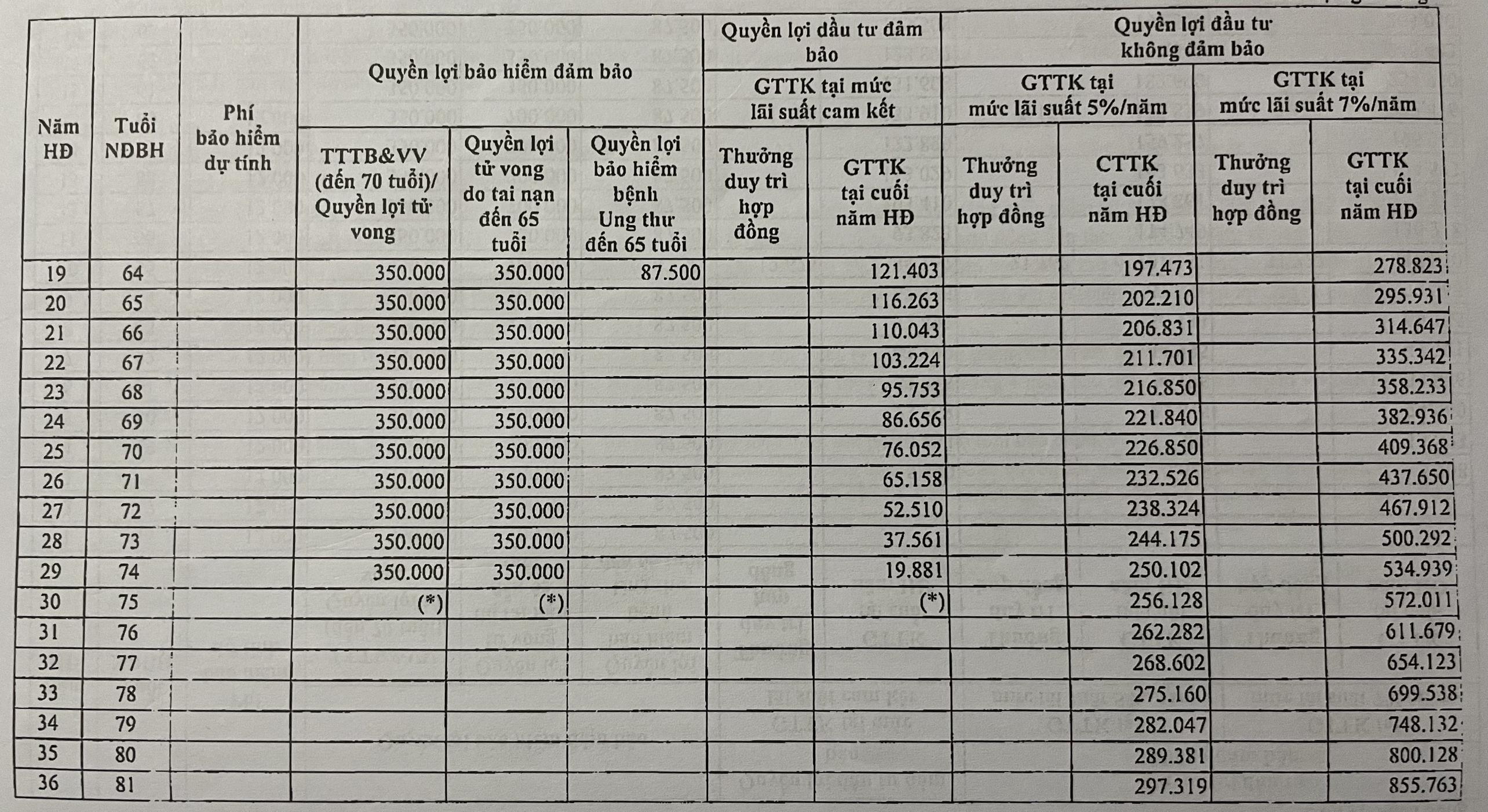

6. Muốn biết hợp đồng đóng phí bao nhiêu năm, sau từng đấy năm có thể nhận về bao nhiêu tiền thì khách hàng có thể xem lại trong minh họa hợp đồng( tuy nhiên đây chỉ là giá trị minh họa, vì ko có bất kỳ tổ chức, cá nhân nào có thể cam kết đươc dòng tiền chính xác nhận được sau 15,20 năm đó), liên hệ lại các tư vấn viên, sử dụng tài khoản điện tử được cấp để đăng nhập trên các hệ thống, phần mềm của các công ty bảo hiểm theo dõi dòng tiền của hợp đồng bảo hiểm.

7. Khai báo lại nghề nghiệp khi có thay đổi, bởi hầu hết các hợp đồng bảo hiểm đều có quy định rõ ràng về điều này và khách hàng khi tham gia bảo hiểm đều đã kê khai cho mình nghề nghiệp tại thời điểm đó. Trong thời gian khách hàng thay đổi nghề nghiệp, nhưng chưa khai báo với công ty bảo hiểm nếu không may phát sinh rủi ro cần được bảo hiểm thì công ty bảo hiểm có thể từ chối bảo hiểm trong một số trường hợp. Lúc này, một lần nữa khách hàng sẽ rất cần tới những tư vấn viên có trình độ, có tâm và tận tình.

8. Khi khách hàng tham gia bảo hiểm đủ 10, 15 hay 20 năm theo từng hợp đồng cụ thể và muốn dừng đóng phí bảo hiểm nhưng vẫn muốn tiếp tục được bảo hiểm, không rút toàn bộ tiền từ bảo hiểm thì kể từ lúc này điều khách hàng cần quan tâm là dòng tiền trong tài khoản bảo hiểm của mình. Khách hàng cần cập nhật thường xuyên dòng tiền của mình kể từ thời điểm dừng đóng phí, để biết số tiền đó tăng hay giảm qua từng tháng từng năm, kể từ đó đưa ra quyết định rút tiền về hay tiếp tục để được bảo hiểm rủi ro. Bởi không có công ty bảo hiểm nào giám khẳng định rằng những khoản đầu tư đó luôn luôn lãi.

Đỗ Khuyến (t/h)

Tin khác

Lần đầu tiên tại Việt Nam - Vinmec phẫu thuật xuyên Việt hai chiều bằng robot cách xa 1.700km

Bộ Tài chính đề xuất 8 nhóm nhiệm vụ nhằm khơi thông nguồn lực và hỗ trợ doanh nghiệp

Xuất khẩu nông, lâm, thủy sản tăng trưởng ấn tượng, đạt gần 42,8 tỷ USD

Bắt khẩn cấp "Khánh Sky"

Hà Nội siết chặt kiểm soát hàng giả và gian lận thương mại, phạt hơn 2,6 tỷ đồng trong tháng 7

Dự kiến giá dưới 3 tỷ, Volkswagen Việt Nam bắt đầu nhận cọc ID. ERA 9X

Ngành sản xuất Việt Nam bứt phá mạnh, PMI tháng 7 chạm mốc 52,9 điểm

(THPL) - Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam trong tháng 7/2026 đã tăng mạnh lên 52,9 điểm, mức cao nhất kể từ tháng 2...03/08/2026 14:11:45Masterise Homes đồng hành cùng khách hàng toàn quốc với giải pháp tài chính ưu việt

(THPL) - Một quyết định sở hữu bất động sản là một kế hoạch kéo dài nhiều năm, gắn với kỳ vọng về một không gian sống, một tài...03/08/2026 13:41:05Ford Việt Nam tiếp tục triển khai nhiều ưu đãi cho khách hàng trong tháng 8

(THPL) - Trong tháng 8, Ford Việt Nam cùng hệ thống đại lý ủy quyền cùng phối hợp triển khai chương trình ưu đãi "Chọn Ford, Trọn An tâm" trên...03/08/2026 13:41:40Thương hiệu - động lực tăng trưởng mới cho doanh nghiệp Việt

(THPL) - Xây dựng thương hiệu mạnh sẽ giúp doanh nghiệp Việt tìm ra động lực tăng trưởng mới, đồng thời nâng cao khả năng định vị giá...03/08/2026 13:32:18

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Tăng cường quảng bá sản phẩm, thương hiệu địa phương tại Hội chợ Mùa Xuân lần thứ nhất năm 2026

- Triển lãm “Đạo học ngàn năm” tôn vinh truyền thống hiếu học của dân...

- Tháo gỡ “điểm nghẽn” để ngành kim hoàn - đá quý Việt Nam cất cánh

- Vinh danh Nghệ nhân “Bàn tay vàng” và phong tặng Nghệ nhân Quốc gia