Bảo hiểm PTI dễ bị trục lợi khi thông tin khách hàng được ghi kiểu tùy hứng

(THPL) - Đại diện công ty Bảo hiểm Bưu điện Thăng Long cho rằng thể hiện thông tin bắt buộc trên Giấy chứng nhận bảo hiểm trách nhiệm dân sự cũng "tùy trường hợp", chính sự tùy tiện này đã tạo ra kẽ hở để nhiều người trục lợi, đồng thời cũng khiến nhiều khách hàng gặp rắc rối khi đi đòi quyền lợi,

Những thông tin mà Thương hiệu & Pháp luật đã từng đăng tải trong bài viết: "Công ty Bảo hiểm PTI: Khách hàng “khóc ròng” vì đi đòi quyền lợi?" ngày 22/12/2016, nội dung bài viết phản ánh về trường hợp ông Nguyễn Minh Đức, trú tại Khu đô thị The Pride, phường An Hưng, Hà Đông, Hà Nội kiến nghị về việc Công ty Bảo hiểm Bưu Điện PTI làm sai quy định khi cấp, bán Bảo hiểm trách nhiệm dân sự cho xe ô tô của mang BKS 30A 360.88, khiến ông không được hưởng quyền lợi bảo hiểm khi điều khiển xe gặp tai nạn.

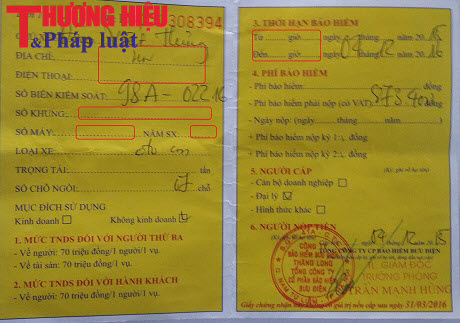

Nguyên nhân của sự việc chậm trễ giải quyết thủ tục bảo hiểm được Công ty bảo hiểm Bưu điện PTI Thăng Long đưa ra là do thông tin khách hàng bị ghi sai trong Giấy chứng nhận bảo hiểm trách nhiệm dân sự, số hiệu BB150308394, đã mua ngày 4/12/2015 lại mang BKS 98A 022.16 ( BKS cũ của khách hàng trước khi sang tên đổi chủ).

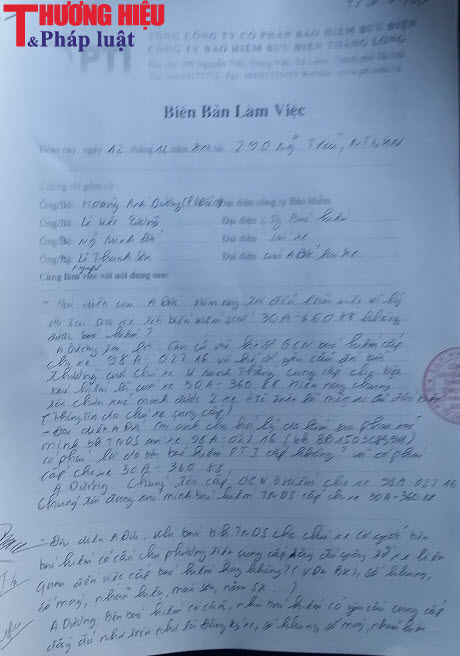

Ngày 12/12/2016, tại buổi làm việc giữa ông Đức với ông Hoàng Anh Dương, phó Giám đốc Công ty Bảo hiểm Bưu Điện PTI Thăng Long, ông Đức yêu cầu công ty giải quyết thủ tục bảo hiểm đối với quyền lợi của ông, cũng như làm rõ nguyên nhân việc ghi sai thông tin, và các thông tin bị ghi thiếu trên Giấy chứng nhận bảo hiểm dân sự (thông tin về số khung, số máy, loại xe..) khiến khách hàng gặp “rắc rối” khi đi đòi quyền lợi bảo hiểm.

Để thông tin được khách quan minh bạch, ông Đức đã tiến hành ghi clip toàn bộ nội dung buổi làm việc với bên Công ty Bảo hiểm Bưu Điện PTI Thăng Long, địa chỉ 290 Nguyễn Trãi, Trung Văn, Từ Liêm, Hà Nội. Liên quan đến việc chất vấn của ông Đức đối với việc thể hiện thông tin trên giấy chứng nhận Bảo hiểm trách nhiệm dân sự (thông tin về số khung, số máy, loại xe..).

Trong biên bản làm việc với ông Đức, ông Hoàng Anh Dương, phó Giám đốc công ty cho rằng: " Khi bán bảo hiểm cho khách hàng thì bên bảo hiểm có yêu cầu cung cấp đầy đủ các giấy tờ như: Đăng ký xe, số khung, số máy...Nhưng việc thể hiện thông tin khách hàng trên giấy chứng nhận bảo hiểm thì có thể ghi thiếu, không bắt buộc. Trường hợp ghi thiếu thoogn tin không làm ảnh hưởng đến việc xác định hiệu lực, đối tượng được bảo hiểm, người được bảo hiểm thì giấy chứng nhận bảo hiểm vẫn có hiệu lực"

"Giấy chứng nhận bảo hiểm của khách hàng vẫn có hiệu lực sau khi khách hàng nộp phí, và đã được quy định trong quy trình khai thác bảo hiểm. Đối với trường hợp cán bộ khai thác bảo hiểm ghi sai thì sẽ phải chịu trách nhiệm. Nếu việc ghi sai lệch thông tin bảo hiểm cho người được bảo hiểm là do cán bộ bảo hiểm thì cơ quan bảo hiểm sẽ xem xét trên từng trường hợp cụ thể, cũng tùy từng trường hợp." ông Dương giải thích trong biên bản.

Trên một diễn biến khác, ngày 24/1, PV cũng đã có buổi làm việc với bà Nguyễn Thị Vân Anh, đại diện truyền thông của Tổng công ty bảo hiểm Bưu điện PTI để làm rõ về việc khiếu nại của ông Đức (khách hàng) đang gặp khó khăn khi đi đòi lại quyền lợi bảo hiểm chính đáng sau khi mua bảo hiểm tại Công ty bảo hiểm Bưu điện PTI Thăng Long.

Đồng với quan điểm ý kiến của ông Dương về việc thể hiện thông tin có thể ghi thiếu thông tin trên bảo hiểm mà ông Dương đã trả lời ông Đức trong biên bản làm việc trước đó, bà Vân Anh cũng cho biết thêm:" Đối với trường hợp của ông Đức, khi khách hàng mua bảo hiểm tại trạm đăng kiểm đã đưa ra bảo hiểm cũ trước khi xe được khách hàng sang tên đổi biển. Nên cán bộ nhân viên bảo hiểm cũng tự động ghi luôn thông tin khách hàng từ giấy chứng nhận bảo hiểm cũ. Trường hợp như của khách hàng thì cũng rất hãn hữu, vi đây là bảo hiểm trách nhiệm dân sự nên cũng đơn giản nên người bán hàng cũng chủ quan không kiểm tra lại nên cũng bị lỗi."

Chia sẻ thêm khó khăn về trường hợp khách hàng chậm được quyền lợi bảo hiểm, bà Vân Anh cho hay: " Để xác minh chính xác thông tin của khách hàng, bên bảo hiểm cũng đã làm việc với cơ quan công an. Tuy nhiên, bên cơ quan công an cho biết có thể tra cứu được nhưng họ không thuộc trách nhiệm phải trả lời đối với doanh nghiệp hay khách hàng của bên công ty. Bên công ty cũng đã phải nhờ có mối quan hệ cá nhân với bên Cục đăng kiểm để nhờ họ xuất lại toàn bộ văn bản để chứng minh 2 biển số xe của khách hàng trùng khớp với nhau."

Đối với việc ghi thông tin thể hiện trên bảo hiểm trách nhiệm dân sự, bà Vân Anh lý giải: "Việc ghi thông tin công ty cũng khuyến khích là ghi đầy đủ, nhưng không bắt buộc". Tuy nhiên, việc ghi thiếu thông tin như trên có thể gây ảnh hưởng đến việc chi - trả bảo hiểm cho khách hàng, cũng như việc ghi thiếu thông tin có dẫn đến việc tạo ra "kẽ hở" để khách hàng sẽ dễ dàng có thể trực lợi về bảo hiểm (do thông tin về thời gian cấp giấy chứng nhận bảo hiểm không được thể hiện rõ ràng).

Đại diện cho Tổng công ty Bảo hiểm Bưu điện PTI, bà Vân Anh cũng thừa nhận: " Tỷ lệ về trục lợi bảo hiểm là có, nhưng không phải là quá nhiều và không phải khách hàng nào cũng cố tình để trục lợi bảo hiểm. Trước đây, công ty cũng có gặp trường hợp trục lợi về bảo hiểm, nếu khách hàng đã cố tình hợp thức hóa giấy tờ thì cũng không thể từ chối được"(!?)

Không rõ quy trình làm việc có được các cán bộ , nhân viên của công ty tuân thủ theo đúng với các quy định của ngành bảo hiểm hay không? Nhưng trước việc ghi thông tin một cách tùy hứng như đối với trường hợp khách hàng là ông Đức( không thể hiện đầy đủ thông tin khách hàng trên giấy chứng nhận bảo hiểm) thì việc dư luận và khách hàng lo lắng về việc dễ dàng mất quyền lợi bảo hiểm khi gặp phải trường hợp tương tự như trên.

Bên cạnh đó, dư luận người dân cũng hoàn toàn có quyền nghi ngờ về tính minh bạch trong việc chi - trả bảo hiểm của Tổng công ty Bảo hiểm Bưu điện PTI, khi kẽ hở để trục lợi bảo hiểm do việc ghi thiếu thông tin của khách hàng lại được Tổng công ty này cho rằng chỉ cần khuyến khích chứ không bắt buộc.

Thương hiệu & Pháp luật sẽ tiếp tục thông tin về sự việc sau khi có ý kiến từ các cơ quan chức năng.

Thanh Sơn

Tin khác

Lần đầu tiên tại Việt Nam - Vinmec phẫu thuật xuyên Việt hai chiều bằng robot cách xa 1.700km

Bộ Tài chính đề xuất 8 nhóm nhiệm vụ nhằm khơi thông nguồn lực và hỗ trợ doanh nghiệp

Xuất khẩu nông, lâm, thủy sản tăng trưởng ấn tượng, đạt gần 42,8 tỷ USD

Bắt khẩn cấp "Khánh Sky"

Hà Nội siết chặt kiểm soát hàng giả và gian lận thương mại, phạt hơn 2,6 tỷ đồng trong tháng 7

Dự kiến giá dưới 3 tỷ, Volkswagen Việt Nam bắt đầu nhận cọc ID. ERA 9X

Ngành sản xuất Việt Nam bứt phá mạnh, PMI tháng 7 chạm mốc 52,9 điểm

(THPL) - Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam trong tháng 7/2026 đã tăng mạnh lên 52,9 điểm, mức cao nhất kể từ tháng 2...03/08/2026 14:11:45Masterise Homes đồng hành cùng khách hàng toàn quốc với giải pháp tài chính ưu việt

(THPL) - Một quyết định sở hữu bất động sản là một kế hoạch kéo dài nhiều năm, gắn với kỳ vọng về một không gian sống, một tài...03/08/2026 13:41:05Ford Việt Nam tiếp tục triển khai nhiều ưu đãi cho khách hàng trong tháng 8

(THPL) - Trong tháng 8, Ford Việt Nam cùng hệ thống đại lý ủy quyền cùng phối hợp triển khai chương trình ưu đãi "Chọn Ford, Trọn An tâm" trên...03/08/2026 13:41:40Thương hiệu - động lực tăng trưởng mới cho doanh nghiệp Việt

(THPL) - Xây dựng thương hiệu mạnh sẽ giúp doanh nghiệp Việt tìm ra động lực tăng trưởng mới, đồng thời nâng cao khả năng định vị giá...03/08/2026 13:32:18

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Tăng cường quảng bá sản phẩm, thương hiệu địa phương tại Hội chợ Mùa Xuân lần thứ nhất năm 2026

- Triển lãm “Đạo học ngàn năm” tôn vinh truyền thống hiếu học của dân...

- Tháo gỡ “điểm nghẽn” để ngành kim hoàn - đá quý Việt Nam cất cánh

- Vinh danh Nghệ nhân “Bàn tay vàng” và phong tặng Nghệ nhân Quốc gia