KIS: Vietcombank có thể lãi 3.000 tỷ từ thoái vốn EIB và MBB

(NDH) Ngoài lãi thoái vốn SGB, CFC và OCB trong năm 2017 tối thiểu 249 tỷ, VCB có thể lãi thêm 3.000 tỷ từ thoái vốn EIB và MBB trong quý I/2018.

Tin liên quan

WB dự báo tăng trưởng GDP của Việt Nam đạt 5,5% trong năm 2024

WB dự báo tăng trưởng GDP của Việt Nam đạt 5,5% trong năm 2024 Danh sách các thành phố, thị xã sẽ không được "phân lô bán nền" từ năm 2025

Ngân hàng Nhà nước đấu giá thành công 3.400 lượng vàng

Nhiều tín hiệu tích cực cho xuất khẩu cá tra vào thị trường UAE

Quý 1/2024: Techcombank báo lãi 7.802 tỷ đồng, quán quân tỷ lệ CASA ở mức 40,5%

Công ty Cổ phần Chứng khoán KIS Việt Nam (KIS) vừa có báo cáo cập nhật về Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (HoSE: VCB).

Triển vọng tăng trưởng mạnh trong năm 2017-2018

Về triển vọng 2017, KIS nhận định VCB vẫn giữ vững được vị thế ngân hàng đầu ngành với lợi thế chất lượng tài sản vượt trội, định hướng phát triển đúng đắn tập trung vào mảng cho vay bán lẻ cùng với chiến lược quản trị rủi ro thận trọng. Thêm vào đó, thu nhập ngoài lãi tăng trưởng mạnh nhờ lợi nhuận từ thoái vốn khỏi SGB, CFC và OCB.

Từ đó, KIS dự báo LNST năm 2017 của VCB có thể đạt 8.173 tỷ đồng, cao hơn năm ngoái 19,3% và VCSH đạt 53.040 tỷ đồng, tăng trưởng 10,3%. Theo đó, EPS và BVPS lần lượt đạt 2.272 đồng và 14.742 đồng, tương ứng với P/E forward 19,7x và P/B forward 3,2x.

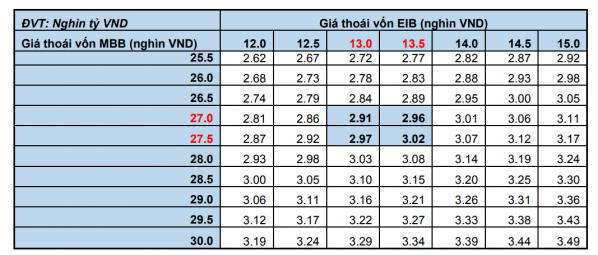

Đối với triển vọng năm 2018, lợi nhuận VCB có thể tăng đột biến từ câu chuyện thoái vốn. Tâm điểm chú ý của năm 2018 sẽ đến từ hoạt động thoái vốn tại EIB và MBB dự kiến hoàn tất trong tháng 1/2018 với kỳ vọng giá đấu thành công của cổ phiếu EIB ở mức 13.000 – 13.500 đồng/cp và MBB ở mức 27.000 - 27.500 đồng/cp. Theo đó, KIS kỳ vọng lợi nhuận thu về khoảng 3.000 tỷ đồng và VCB sẽ ghi nhận khoản lợi nhuận này ngay trong quý I/2018.

Nhờ đó, LNST năm 2018 của VCB có thể đạt 12.361 tỷ đồng, tăng trưởng 51.2% và VCSH tăng 18,6% lên 62.889 tỷ đồng. Do vậy, EPS và BVPS lần lượt đạt 3.436 đồng và 17.479 đồng, tương ứng với P/E forward 13x và P/B forward 2.69x.

Nợ xấu vẫn được kiểm soát, lãi ngoài tăng mạnh

Lũy kế 9 tháng đầu năm, LNTT của VCB đạt 7.934 tỷ đồng, tăng trưởng 25,42% và hoàn thành 86% kế hoạch cả năm. Tín dụng bán lẻ là nhân tố đóng góp chính vào cả tăng trưởng tín dụng lẫn tăng trưởng dịch vụ. Tuy nhiên, chi phí hoạt động đang có xu hướng tăng do mở rộng quy mô. Đồng thời, ngân hàng vẫn duy trì trích lập dự phòng cao theo chiến lược quản trị rủi ro thận trọng và tăng trưởng tín dụng tăng tốc so với cùng kì năm ngoái.

Huy động vốn tiếp tục ổn định nhờ nguồn tiền gửi dồi dào mặc dù lãi suất huy động của VCB thấp nhất toàn hệ thống và đã giảm thêm 0,1% ở tất cả các kỳ hạn từ đầu tháng 11. Kết thúc quý III/2017, tổng lượng tiền huy động từ khách hàng của VCB đạt 688.000 tỷ đồng, tăng trưởng 16,5% và cao hơn so với trung bình ngành chỉ 11,2%.

Tuy nhiên, biên lãi thuần NIM 9 tháng chỉ đạt 2,07%, giảm nhẹ so với mức 2,12% của cùng kỳ năm 2016. KIS cho rằng nguyên nhân là do VCB bắt đầu kìm hãm đà tăng trưởng tín dụng từ quý III theo chiến lược quản trị rủi ro thận trọng sau 6 tháng tín dụng tăng rất mạnh và để đảm bảo hệ số an toàn vốn CAR trên mức tối thiểu 9%.

Thu nhập ngoài lãi 9 tháng đạt 5.713 tỷ đồng, tăng trưởng 21,7% và đóng góp 26,11% vào tổng thu nhập hoạt động. Đặc biệt, KIS dự báo trong quý IV, VCB sẽ hạch toán một khoản lợi nhuận đột biến do trong tháng 11/2017 ngân hàng đã thoái vốn thành công tại Ngân hàng TMCP Sài Gòn Công Thương (SGB) và Công ty Tài chính Xi Măng (CFC) và dự kiến sẽ hoàn tất thoái vốn tại Ngân hàng Phương Đông (OCB) vào cuối tháng 12.

Cụ thể, VCB nắm giữ 13.251.695 cổ phiếu SGB, giá trị sổ sách cuối năm 2016 là 9.316 đồng/cp, giá trúng thầu trung bình 20.100 đồng/cp. Do đó, lợi nhuận cho VCB là 143 tỷ đồng.

VCB cũng nắm giữ 6,6 triệu cổ phiếu CFC, giá trị sổ sách cuối năm 2016 là 10.750 đồng/cp, giá trúng thầu trung bình 11.554 đồng/cp. Lợi nhuận về tay VCB là 5,3 tỷ đồng.

VCB đang sở hữu 18.887.709 cổ phần OCB với giá trị sổ sách vào cuối năm 2016 là 7.666 đồng/cp. Giá đấu khởi điểm là 13.000 đồng/ cp. Do đó VCB sẽ thu về tối thiểu 100,7 tỷ đồng.

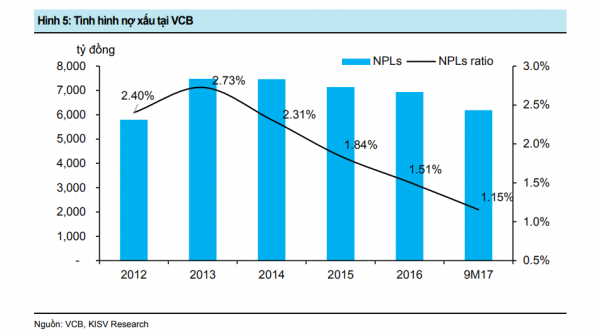

Nợ xấu VCB tại thời điểm cuối tháng 9/2017 ở mức 6.184 tỷ đồng, giảm 10,8% so với đầu năm. Tỷ lệ nợ xấu giảm xuống còn 1,15% so với mức 1,51% cuối năm 2016.

Mặc dù đã hoàn thành trích lập dự phòng cho nợ xấu tại VAMC trong năm 2016 và tỉ lệ nợ xấu 9 tháng đầu năm ở mức thấp, VCB vẫn đẩy mạnh trích lập dự phòng rủi ro khi chi phí trích lập dự phòng 9 tháng đạt 4.506 tỷ đồng, đẩy tỷ lệ dự phòng trên nợ xấu LLR tăng kỷ lục lên 164,8% từ mức 117% cuối năm 2016.

Cụ thể, quỹ dự phòng rủi ro đạt 10.190 tỷ đồng cho 6.184 tỷ đồng nợ xấu. Với số dư quỹ dự phòng rất cao này, giả sử VCB trong quý cuối năm không tiếp tục nâng tỷ lệ LLR lên nữa hoặc giảm trích lập thì vùng LNTT năm 2017 10.000-11.500 tỷ đồng hoàn toàn nằm trong khả năng của VCB.

Đối với phương án tăng vốn điều lệ thông qua phát hành riêng lẻ 7,7% vốn điều lệ cho GIC, phương án phát hành 10% vốn điều lệ ra công chúng hoặc riêng lẻ cho tối đa 10 nhà đầu tư tổ chức cũng như kế hoạch phát hành 8.000 tỷ đồng trái phiếu trong năm 2017 vẫn chưa có tiến triển mặc dù hơn 11 tháng của năm 2017 đã trôi qua. Theo nhận định của KIS, trong năm 2017, VCB sẽ chưa thể tăng thêm một đồng vốn nào.

Do đó, KIS cho rằng tín dụng của VCB sẽ khó tăng mạnh hơn mức tăng 18,8% của năm 2016 để duy trì hệ số CAR trên mức 9%. Bằng chứng là tín dụng trong quý III đã giảm tốc khi tăng trưởng trong quý này chỉ đạt 2,47%, trong khi mức tăng trưởng đạt rất cao 13,86% trong 6 tháng đầu năm, khác hẳn với tình trạng chật vật thường thấy trong quý I và quý II các năm trước.

Tin khác

Doanh nghiệp vàng bạc Kim Chung – Quán Lào, Yên Định: Hội viên tích cực của Hội Mỹ nghệ kim hoàn đá quý Việt Nam

Các hãng xe đua nhau khuyến mại, kích cầu mua sắm dịp lễ 30/4 - 1/5

Thanh Hóa: Đắm tàu làm 4 ngư dân mất tích - nỗi đau người ở lại

Lãnh đạo UBND tỉnh Thanh Hóa thăm, tặng quà tri ân các chiến sỹ Điện Biên

Thiệu Hoá: Nhiều hoạt động ý nghĩa chào đón những ngày lễ lớn của đất nước

WB dự báo tăng trưởng GDP của Việt Nam đạt 5,5% trong năm 2024

Danh sách các thành phố, thị xã sẽ không được "phân lô bán nền" từ năm 2025

(THPL) - Kể từ ngày 01/01/2025, 105 thành phố, thị xã thuộc 63 tỉnh, thành trên khắp cả nước sẽ không được phân lô, bán nền theo quy định...23/04/2024 17:34:24Ngân hàng Nhà nước đấu giá thành công 3.400 lượng vàng

(THPL) - Ngân hàng Nhà nước Việt Nam vừa thông báo, phiên đấu thầu sáng nay (23/4) có 2 đơn vị trúng thầu với 3.400 lượng vàng trên tổng số...23/04/2024 17:30:00Nhiều tín hiệu tích cực cho xuất khẩu cá tra vào thị trường UAE

(THPL) - Hiện nay, dư địa xuất khẩu cá tra sang UAE vẫn tốt khi dân số tại khu vực này ngày càng tăng, thu nhập của người dân cao và tốc độ...23/04/2024 17:05:07SHB năm thứ hai liên tiếp được vinh danh Ngân hàng có hoạt động tài trợ bền vững tốt nhất

(THPL) - SHB lần thứ hai liên tiếp là đại diện duy nhất tại Châu Á - Thái Bình Dương được Global Finance vinh danh là “Ngân hàng có hoạt động...23/04/2024 15:46:52

ĐỌC NHIỀU NHẤT

Quảng bá thương hiệu Việt

-

Cộng đồng runner ngóng chờ giải chạy VPBank Can Tho Music Night Run 2024

(THPL) - VPBank Can Tho Music Night Run 2024 sẽ chính thức khởi tranh vào ngày 13/4. Hàng ngàn runner háo hức trải nghiệm lễ hội thể thao âm nhạc lần đầu tiên diễn ra tại đô thị sông nước Cần Thơ. - Vietjet công bố đường bay mới TP. Hồ Chí Minh – Tây An (Trung Quốc)

- Du lịch Việt Nam có thêm điểm đến mới khiến giới thượng lưu khắp toàn...

- Thành lập Công ty TNHH Một thành viên CADIVI miền Bắc

Tôn vinh thương hiệu toàn cầu

-

SHB năm thứ hai liên tiếp được vinh danh Ngân hàng có hoạt động tài trợ bền vững tốt nhất

(THPL) - SHB lần thứ hai liên tiếp là đại diện duy nhất tại Châu Á - Thái Bình Dương được Global Finance vinh danh là “Ngân hàng có hoạt động Tài trợ Bền vững tốt nhất 2024”. Tín dụng xanh tại SHB 2023 tăng trưởng ấn tượng so với 2022, qua đó, khẳng định vị thế là một trong số các Ngân hàng TMCP tư nhân tích cực cho vay xanh tại Việt Nam. - Công bố thêm 1 nhà máy đạt trung hòa carbon, Vinamilk tiến nhanh trên hành trình...

- Quý 1/2024: Techcombank báo lãi 7.802 tỷ đồng, quán quân tỷ lệ CASA ở mức...

- Ciputra Hanoi được vinh danh liên tiếp 16 năm tại giải thưởng Rồng vàng 2024